No Brasil, toda redução de carga tributária vem acompanhada por uma ilusão. Essa ilusão esteve presente nas desonerações dos governos petistas de Dilma e Lula e, paradoxalmente, encontra-se também na reforma tributária do governo atual, dito liberal.

A ilusão pode ser descrita assim: uma redução da carga tributária aumenta a arrecadação. O mecanismo é intuitivo: uma menor incidência de impostos amplia a oferta de trabalho e a criação de empregos, aumenta a eficiência alocativa e a produtividade da economia e libera renda para o consumo.

Haveria, assim, um grande círculo virtuoso de crescimento a longo prazo, e a redução das alíquotas seria mais que compensada pelo aumento da base tributária. A reforma seria autofinanciável. Mas seria esse o caso da reforma que agora se discute?

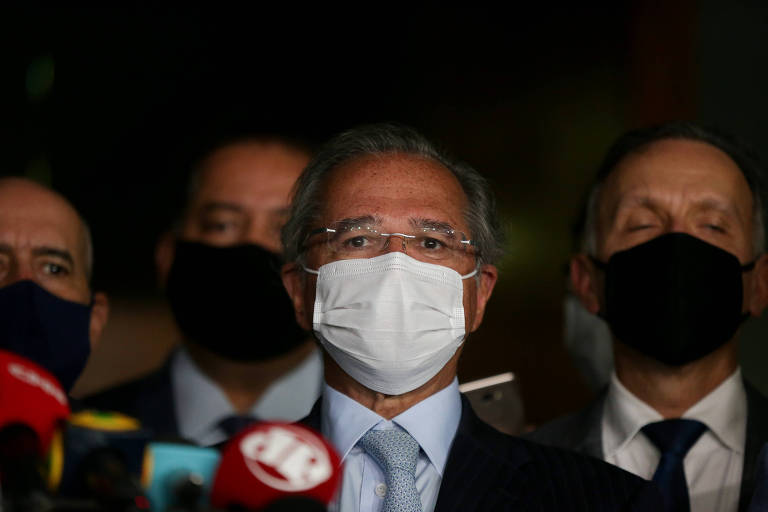

Pelo argumento do governo, sim. "Antes de começar a reforma, já está pago", disse o ministro da Economia na sexta (16). De acordo com o parecer —ou PowerPoint— do relator da reforma, a redução do Imposto de Renda sobre pessoas físicas e jurídicas será de R$ 87 bilhões em 2022 e de R$ 115 bilhões em 2023.

Em contrapartida, propõe-se o aumento da tributação de lucros e dividendos e o fim de incentivos fiscais para alguns setores e atividades. O efeito líquido seria uma perda de arrecadação de "apenas" R$ 27 bilhões em 2022 e R$ 30 bilhões em 2023, o que seria mais que compensado pelo crescimento da economia.

Há, entretanto, diversos desafios na mensuração dos efeitos líquidos de uma reforma tributária. Do ponto de vista puramente mecânico, é pouco provável que uma mudança na estrutura tributária da economia não altere o comportamento dos indivíduos e empresas, de forma que extrapolar para a frente o que aconteceu no passado não parece ser razoável.

Pegue o caso das mudanças propostas para as pessoas jurídicas. A reforma busca aproximá-las da estrutura de impostos que incide sobre pessoas físicas, já que o diferencial nas estruturas de tributação gera incentivos à pejotização. Entretanto, combinar o aumento da carga com uma isenção para distribuição de lucros e dividendos até R$ 20 mil estimula, ao contrário, a proliferação de pequenas pejotas.

Além disso, uma isenção de impostos para empresas pequenas não deixa de ser um incentivo para que elas permaneçam pequenas. Por fim, quando o dividendo passa a ser tributado, faz sentido assumir que as empresas continuarão distribuindo dividendos como o faziam quando havia isenção?

Também é pouco claro que a alteração das faixas de Imposto de Renda traga uma renúncia de apenas R$ 14,46 bilhões em 2023, já que na nova tabela proposta a perda de receita com novos limites de isenção para quem ganha até R$ 2.500 vem acompanhada de um aumento de impostos para aqueles que ganham a partir de R$ 3.300 por mês e perdem o desconto da declaração simplificada.

No Brasil, apenas 30 milhões de pessoas são declarantes do Imposto de Renda, e uma maior tributação em faixas ainda baixas de renda aumenta os incentivos à informalidade.

O resultado final de uma reforma tributária que mexe em tantas coisas ao mesmo tempo é mesmo difícil de prever, mas apresentar como certo que a reforma trará uma redução de carga de cerca de 0,4% do PIB (Produto Interno Bruto) sem considerar cenários alternativos e repostas dos indivíduos e empresas, e de forma ainda mais importante, quais serão os ganhos de eficiência e produtividade que a nova estrutura de tributação trará, é insuficiente para garantir o sucesso da reforma que está sendo agora proposta.

Menos consensual ainda é afirmar que a redução de carga é inequivocamente benéfica, sendo melhor "correr o risco de errar para o lado de redução de carga que errar pelo aumento de carga tributária". Sucessivas renúncias de arrecadação limitam a capacidade de solvência do país e freiam a expansão de gastos em direções mais promissoras para o crescimento da economia. Não custa nada lembrar que o Brasil acumula sucessivas desonerações pouco eficazes, e os gastos tributários --impostos que o governo deixa de receber-- devem alcançar R$ 350 bilhões em 2021 (4,43% do PIB).

É fundamental entender e debater as hipóteses por trás dos números apresentados pelo governo e pelo relator da reforma no Congresso Nacional. Quais as premissas utilizadas no cálculo da perda de arrecadação? E com base em quais hipóteses se dá o aumento compensatório na tributação dos dividendos? Quais mudanças comportamentais são esperadas dos indivíduos e firmas na nova estrutura tributária? Quão crível é o cenário traçado? Quando deve crescer o emprego na nova regra tributária? Esse é o melhor uso para uma nova renúncia fiscal? Atinge as camadas mais pobres da sociedade?

Esse é um conjunto mínimo de perguntas que precisa ser endereçado na reforma tributária de um país que quer crescer, diminuir as desigualdades e evitar um colapso fiscal que nos ronda tão vivamente. Infelizmente, nenhuma dessas repostas foi apresentada no PowerPoint da reforma.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.