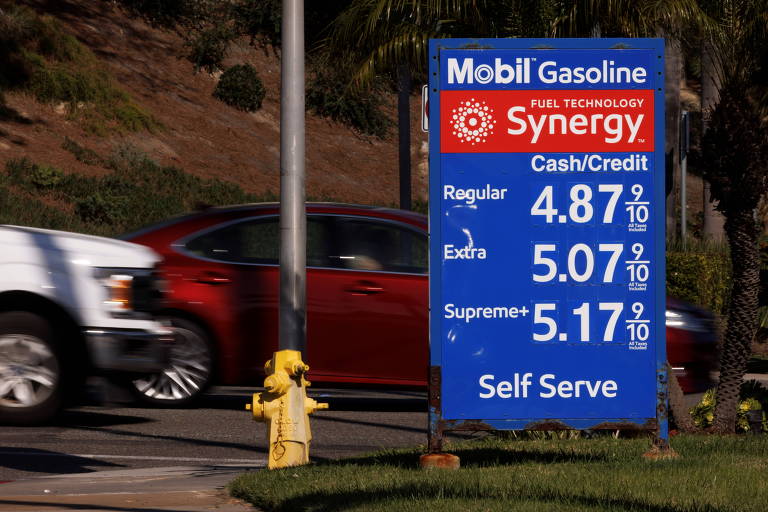

Em outubro, a inflação acumulada em 12 meses nos EUA atingiu 6,2% —a taxa mais alta em mais de 30 anos. Na Alemanha, o índice chegou a 4,5%. A última vez em que o poder de compra dos alemães esteve tão baixo foi em 1990, quando o país tinha acabado de ser unificado.

Na China, que sempre foi exportadora de deflação para o mundo, a inflação ao produtor atingiu a máxima de 26 anos: cerca de 13,5%. No Japão, país que luta contra a deflação há décadas, esse mesmo indicador chegou a 8%.

A inflação de hoje é transitória, conforme garante a maioria dos banqueiros centrais. Choques de oferta, como a alta de commodities ou a quebra das cadeias produtivas, devem desaparecer por conta própria, dizem. Os preços dos serviços também tendem a refluir depois que for saciado o consumo reprimido por mais de um ano. Mas e se isso não acontecer? Os bancos centrais subirão os juros conforme necessário? Serão bem-sucedidos?

As respostas dependem do comportamento das autoridades monetárias e fiscais. É a crença de que ambas estão dispostas a fazer de tudo para trazer de volta a estabilidade de preços que determina seu custo em termos de atividade. Se a credibilidade for perdida, a respostas das autoridades precisarão ser mais duras, levando a uma forte desaceleração global e, em alguns países, recessão.

Pouco importa se a inflação está alta por causa dos preços do gás, do petróleo, da soja ou das passagens aéreas. O que realmente importa é que, se todos esperarem que essa inflação continue se acelerando, as famílias anteciparão compras, os poupadores fugirão de ativos nominais, os trabalhadores exigirão salários mais altos e as empresas ajustarão seus preços, afetando diretamente a inflação corrente. O que temos visto em diversos países são expectativas de inflação de médio prazo se elevando, o que pode indicar o início de uma desancoragem.

Para que as expectativas sejam controladas, não adiantam discursos reconfortantes sobre choques temporários. É papel do banco central identificar choques de demanda e choques de oferta. Os primeiros devem ser combatidos integralmente. Em se tratando de choques de oferta, o impacto direto sobre o nível de preços é acomodado (ou seja, não provoca resposta da política monetária), mas se combatem os efeitos secundários (ou inerciais) do choque, impedindo que estes contaminem as expectativas.

Em breve, o Fed começará a reduzir os extraordinários estímulos monetários com a diminuição da compra de títulos públicos e hipotecas, mas é fundamental que assuma o compromisso de que até mesmo medidas desagradáveis serão tomadas, se necessário.

Não ajuda o fato de os bancos centrais terem abraçado outros objetivos, como a mudança climática sustentável (mais especificamente o Banco Central Europeu) e a redução da desigualdade no mercado de trabalho. Bancos centrais não podem ter múltiplos objetivos, pois dispõem de instrumentos limitados.

Ao mesmo tempo, a postura da política fiscal é determinante para a inflação. Governos só conseguem financiar suas dívidas se são vistos como solventes. Quando o risco-país se deteriora, os juros longos sobem, e o câmbio se desvaloriza. A inflação é afetada tanto pela depreciação quanto pela perspectiva de que os governos recorram ao financiamento inflacionário de suas dívidas.

O controle da inflação só será exitoso se houver credibilidade tanto na política monetária quanto na fiscal. A experiência dos EUA na década de 1980 serve como guia. As altíssimas taxas de juros foram necessárias não por causa do choque nos preços do petróleo, mas porque a inflação na década anterior havia se elevado gradativamente sem que o Fed atribuísse a devida importância à desancoragem das expectativas. A inflação foi subindo, se retroalimentando. Um choque duro de juros foi necessário e só obteve sucesso porque, além de o Fed permanecer firme, foram feitas importantes reformas fiscais regulatórias e microeconômicas. O país pôde então experimentar um boom de crescimento de duas décadas.

O Brasil atravessará 2022 com inflação alta e recessão porque abandonou o teto de gastos e demorou para perceber que a inflação doméstica era mais persistente e também tinha causas internas. A dificuldade no controle da inflação nas principais economias globais é um risco para esse cenário doméstico já negativo. É tudo de que o Brasil não precisa no ano que vem.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.